Il primo trimestre 2016 chiude a + 0,8% e inverte il trend: lo confermano i dati Sirmi relativi al Mercato della Digital Technology in Italia

Il primo trimestre 2016 chiude con il segno più e inverte il trend: lo confermano i dati Sirmi relativi all’andamento del Mercato della Digital Technology e dei suoi diversi comparti.

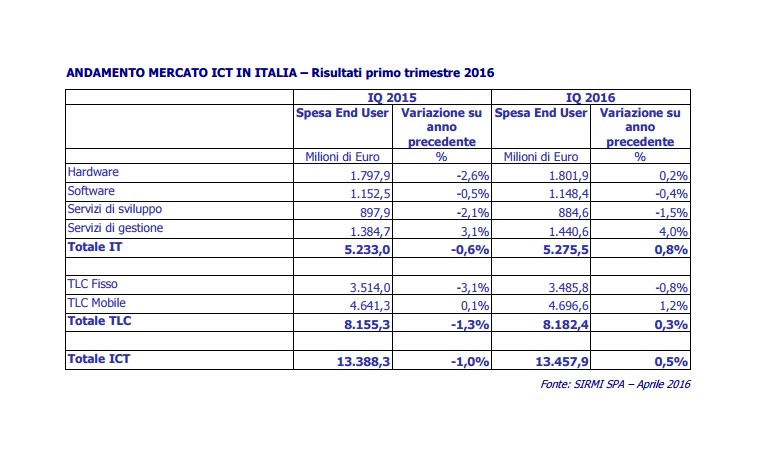

Con un valore di Spesa End User complessivo di circa 13,46 miliardi di euro, il mercato ICT chiude il IQ dell’anno in corso con una lieve (+0,5%) ma significativa crescita, perché dopo molti trimestri in negativo inverte il trend, a conferma che il mercato della Digital Technology sta lentamente ripartendo e la crisi comincia ad allentare la sua presa.

Nel dettaglio, il Mercato della Digital Technology cresce nel IQ del +0,8% e mostra trend discontinui nelle diverse voci rappresentate: l’Hardware ha un andamento vicino al flat (+0,2%), il Software è in lieve calo (-0,4%) mentre i Servizi di gestione continuano a crescere in modo più sostenuto (+4,0%) grazie soprattutto allo sviluppo del Cloud Computing; per contro i Servizi di sviluppo calano dell’1,5%.

Anche il mercato delle Telecomunicazioni mette a segno una lieve ripresa (+0,3%) ma più consistente se si confronta con il -1,3% dell’anno precedente. La componente del Fisso è la più penalizzata (-0,8%) rispetto al Mobile (+1,2%).

Nel IQ del 2016, il Mercato PC Client conferma il suo generale declino nelle vendite e registra un decremento dei volumi del -7,4%, corrispondenti a circa 1.660.000 unità consegnate. Il dato negativo è comunque in ripresa rispetto ai trimestri passati: a titolo di confronto, il precedente trimestre, quello di chiusura 2015, segnava un calo di oltre il -15% sullo stesso trimestre dell’anno precedente.

Il calo nella vendita di PC coinvolge trasversalmente tutte le categorie di prodotto.

La domanda di Desktop continua il suo trend decrescente, segnando un calo -7,3% più incisivo nella componente Professionale; ancora più deciso il calo dei Notebook, che decrescono di oltre il -12%, penalizzati soprattutto dal calo del Consumer (-17,6%).

In declino anche le Workstation (-4,6%) e i Thin Client, che registrano nel trimestre il calo più consistente di tutto il mercato PC Client (-27%), anche se numericamente poco influenti.

Il segmento Desktop Consumer si mantiene quindi sul trend negativo – ormai costante a partire dal IIQ 2015 – e non mostra particolari segni di ripresa; tengono gli acquisti dettati dalle attività ludiche (videogiochi) e dalla combinazione di design e prestazione dei PC “all in one”. Allo stesso tempo si conferma lo spostamento della domanda Consumer dai Notebook ai Tablet.

La dinamica negativa dei Desktop Professionali è sotto la lente d’ingrandimento di tutti gli osservatori del settore ICT e molteplici sono le motivazioni che ragionevolmente possono aver contribuito al calo delle vendite (in termini di unità consegnate) osservato negli ultimi quattro trimestri: dalla scelta di rinviare l’aggiornamento a Windows 10, alla crescente attenzione per i Notebook ultraleggeri e per i device convertibili (Notebook/Tablet). Un altro elemento che certamente sta influenzando le scelte di investimento delle aziende è rappresentato dalla necessità di rispettare le priorità di investimento ICT che vedono prevalere l’opportunità, se non la necessità, di investire sul data center prima che sul rinnovo del parco macchine per la produttività personale.

Dall’analisi dei Vendor che popolano il comparto PC Client emerge che nel segmento Tablet si distinguono nuovi Competitor, le cui vendite sono attese erodere le quote di mercato dei Big Player nel corso dei prossimi trimestri.

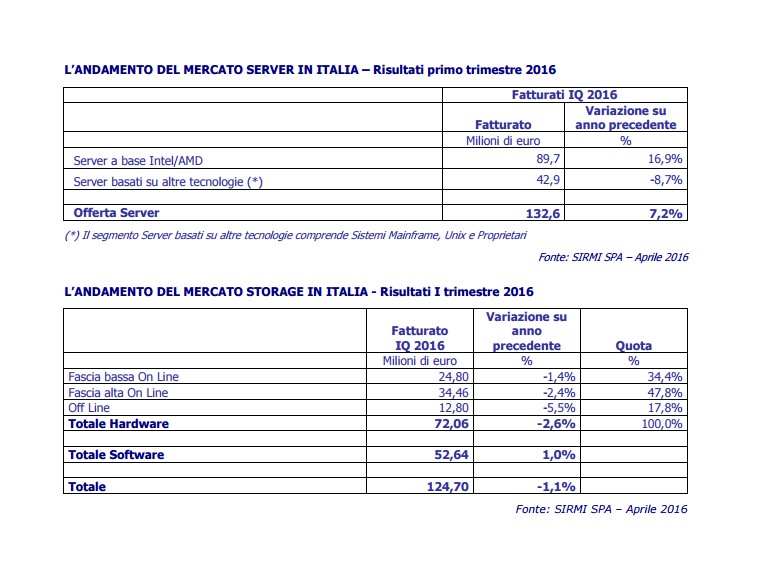

Il Mercato dei Server totalizza nel primo trimestre del 2016 un valore di fatturato di oltre 132 milioni di euro, in crescita del 7,2% rispetto allo stesso trimestre del 2015 ed è il trend dei Server Intel/AMD a sostenere l’andamento del settore con un incremento del 17% circa.

Il Mercato Storage registra nel IQ del 2016 un calo dell’1,1% rispetto allo stesso periodo dell’anno precedente, con un fatturato complessivo pari a 124,7 milioni di euro ed un trend che sottolinea il ruolo crescente del Software.

Con un budget ICT che difficilmente raggiunge un’incidenza dell’1,5% sul fatturato totale e la stringente esigenza di procedere alla Digital Transformation a vantaggio dell’espansione del business e di un’efficiente gestione operativa, le aziende sono oggi particolarmente attente a ristrutturare, rinnovare e fare evolvere la componente infrastrutturale del loro sistema informativo, indispensabile per il buon governo di processi, servizi e dati, oltre che per ridefinire il modello di business e l’offerta.

Si prevede che nel corso del 2016 gli interventi sul data center vengano guidati contemporaneamente da esigenze di virtualizzazione e consolidamento, di integrazione di risorse server, storage e networking all’interno di sistemi convergenti, dal crescente ruolo del Software per la valorizzazione ed il governo delle risorse di data center, oltre che da un approccio IT di tipo sempre più Hybrid, in cui le risorse interne, fisiche o virtualizzate, sono integrate a quelle utilizzate in modalità as a service ed erogate da Cloud Service Provider.