Il mercato server ha chiuso il Q4 2016 in calo del 1,9 percento in valore (14,8 miliardi di dollari) e dello 0,6 percento in volumi (2,9 milioni di unità).

Il mercato server ha chiuso il quarto trimestre 2016 in calo del 1,9 percento in valore (14,8 miliardi di dollari) e dello 0,6 percento in volumi (2,9 milioni di unità).

Gartner ha anche pubblicato alcune cifre relative all’andamento del mercato per tutto il 2016. L’anno si è chiuso a crescita praticamente zero (+0,1 percento) dal punto di vista dei volumi ma con una flessione del 2,7 percento per i ricavi globali.

Complessivamente il mercato vede il predominio dei server x86 in quanto tali e come nodi dei sistemi integrati e hyperconverged. La dinamica che ha frenato il mercato server a fine anno è, secondo Gartner, collegata all’andamento degli investimenti dei grandi cloud provider, che però restano un elemento trainante se si considerano le vendite in tutto il 2016. Sono stati infatti gli investimenti degli hyperscaler a spingere le vendite di server, ora che le aziende stanno man mano sostituendo i vecchi server non con nuove macchine ma con la virtualizzazione e con la migrazione al cloud.

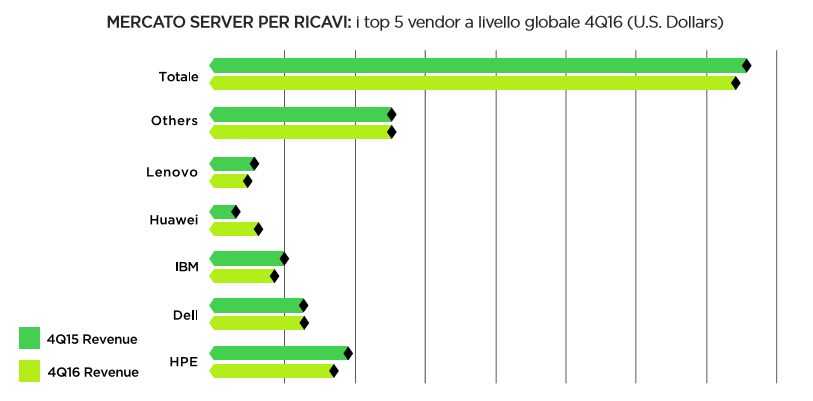

Anche per il 2017, sottolinea Gartner, la (piccola) crescita prevista per il comparto sarà legata agli acquisti dei cloud provider. Gli investimenti delle aziende, invece, mostreranno una piccola crescita in valore ma un declino in volumi. Tornando al quarto trimestre 2016, il mercato server per ricavi ha visto al primo posto Hpe, che mantiene un certo margine sulla concorrenza nonostante un trimestre in flessione. Seguono Dell, che si è mantenuta stabile e Ibm, in flessione. Al quarto posto si trova l’unica azienda delle “top 5” che ha registrato una crescita significativa: Huawei. In quinta posizione Lenovo.

Francesco Marino

Giornalista esperto di tecnologia, da oltre 20 anni si occupa di innovazione, mondo digitale, hardware, software e social. È stato direttore editoriale della rivista scientifica Newton e ha lavorato per 11 anni al Gruppo Sole 24 Ore. È il fondatore e direttore responsabile di Digitalic